Trong hoạt động kinh doanh của mỗi doanh nghiệp, chi phí thuê văn phòng là một khoản mục quan trọng, ảnh hưởng trực tiếp đến báo cáo tài chính và tình hình lợi nhuận. Tuy nhiên, việc hạch toán tiền thuê văn phòng đúng cách không phải lúc nào cũng đơn giản, đòi hỏi sự am hiểu về các quy định kế toán hiện hành.

Bài viết này thuevanphong24h.com sẽ cung cấp hướng dẫn chi tiết về cách thức hạch toán tiền thuê văn phòng. Từ việc xác định khoản mục chi phí, các tài khoản sử dụng cho đến những lưu ý quan trọng để đảm bảo tính chính xác và tuân thủ pháp luật.

Tổng Quan Về Hạch Toán Tiền Thuê Văn Phòng

Tiền thuê văn phòng là gì?

Tiền thuê văn phòng là khoản chi phí doanh nghiệp trả cho bên cho thuê để sử dụng không gian làm việc trong một khoảng thời gian nhất định. Đây là khoản chi phí phát sinh định kỳ hoặc theo hợp đồng, ảnh hưởng trực tiếp đến báo cáo kết quả hoạt động kinh doanh của doanh nghiệp.

Phân loại các loại chi phí thuê văn phòng

Trong hạch toán tiền thuê văn phòng, kế toán cần phân biệt các loại chi phí cụ thể như sau:

- Chi phí thuê văn phòng trả định kỳ theo tháng

- Chi phí thuê trả trước nhiều kỳ (6 tháng, 1 năm)

- Chi phí thuê kèm theo dịch vụ như bảo vệ, vệ sinh, điện nước

Mỗi loại chi phí sẽ có cách xử lý kế toán khác nhau tùy vào thời điểm thanh toán và tính chất hợp đồng.

Nguyên tắc hạch toán kế toán theo quy định Việt Nam

Theo Thông tư 200/2014/TT-BTC, các khoản chi phí thuê văn phòng cần được hạch toán đúng kỳ phát sinh, phân bổ hợp lý theo thời gian sử dụng thực tế. Hạch toán tiền thuê văn phòng phải tuân thủ các nguyên tắc thận trọng, phù hợp và nhất quán nhằm đảm bảo tính chính xác của báo cáo tài chính.

Xem thêm: Danh Sách Các Tòa Nhà Cho Thuê Văn Phòng TPHCM Đầy Đủ Nhất

Các Trường Hợp Hạch Toán Tiền Thuê Văn Phòng Phổ Biến

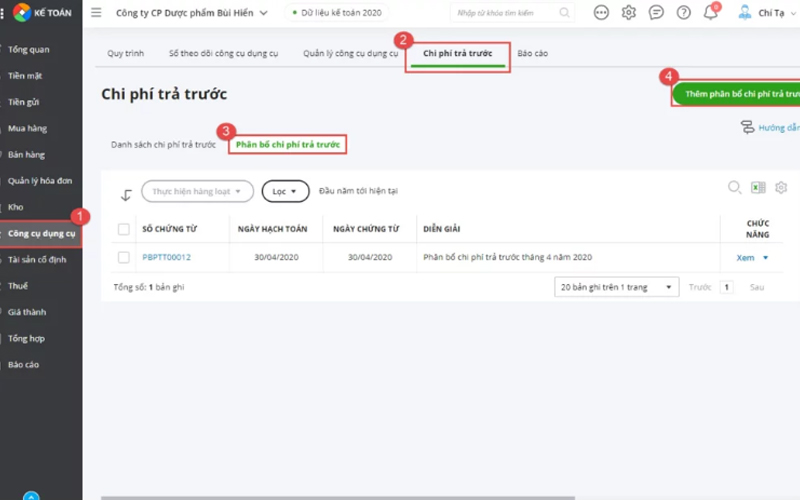

Hạch toán tiền thuê văn phòng trả trước

Trường hợp doanh nghiệp thanh toán tiền thuê cho nhiều kỳ trong tương lai (6 tháng, 1 năm), kế toán sẽ ghi nhận khoản chi phí này vào tài khoản chi phí trả trước. Sau đó, phân bổ dần theo từng kỳ. Đây là cách hạch toán tiền thuê văn phòng giúp đảm bảo chi phí không bị ghi nhận sai lệch trong kỳ phát sinh.

Ví dụ: Công ty trả trước tiền thuê 12 tháng, mỗi tháng 20 triệu đồng, tổng cộng 240 triệu đồng. Toàn bộ số tiền được ghi nhận vào tài khoản chi phí trả trước, sau đó phân bổ đều 20 triệu mỗi tháng vào chi phí hoạt động.

Hạch toán tiền thuê văn phòng trả hàng tháng

Đây là hình thức phổ biến nhất tại các doanh nghiệp nhỏ và vừa. Khi doanh nghiệp nhận hóa đơn và thanh toán mỗi tháng một lần, kế toán ghi nhận trực tiếp vào chi phí quản lý doanh nghiệp trong kỳ tương ứng.

Việc ghi nhận đúng thời điểm thanh toán và số tiền thực trả sẽ giúp hạch toán tiền thuê văn phòng chính xác, hạn chế sai sót trong báo cáo tài chính cuối năm.

Hạch toán tiền thuê văn phòng trả sau hoặc phát sinh điều chỉnh

Trường hợp doanh nghiệp được hưởng ưu đãi như miễn phí tháng đầu, hoặc chi phí phát sinh do điều chỉnh hợp đồng, kế toán cần ghi nhận khoản công nợ phải trả. Sau đó, khi thực hiện thanh toán, số tiền thực trả sẽ được đối chiếu và ghi nhận vào báo cáo chi tiết.

Các khoản điều chỉnh cũng cần lập phiếu kế toán điều chỉnh kèm theo tài liệu chứng minh như phụ lục hợp đồng, văn bản thỏa thuận giữa hai bên.

Xem thêm: Danh Sách Các Tòa Nhà Cho Thuê Văn Phòng Hà Nội Đầy Đủ Nhất

Hướng Dẫn Hạch Toán Tiền Thuê Văn Phòng Cụ Thể Theo Tài Khoản Kế Toán

Hạch toán theo tài khoản 331 – Phải trả người bán

Khi doanh nghiệp nhận hóa đơn thuê văn phòng nhưng chưa thanh toán ngay, kế toán sẽ ghi nhận công nợ phải trả vào tài khoản 331. Đây là bước đầu tiên trong quá trình hạch toán tiền thuê văn phòng giúp theo dõi nghĩa vụ thanh toán đúng hạn.

Nợ: 642 (chi phí quản lý doanh nghiệp)

Có: 331 (phải trả người bán)

Khi thanh toán:

Nợ: 331

Có: 111 hoặc 112

Hạch toán theo tài khoản 242 – Chi phí trả trước

Khi thanh toán tiền thuê cho nhiều kỳ trong tương lai, khoản chi phí này được ghi nhận vào tài khoản 242 để phân bổ dần theo kỳ sử dụng. Đây là phương pháp giúp phản ánh đúng thực tế chi phí phát sinh.

Nợ: 242 (chi phí trả trước)

Có: 111 hoặc 112

Hàng tháng phân bổ:

Nợ: 642

Có: 242

Việc hạch toán tiền thuê văn phòng theo tài khoản 242 đặc biệt quan trọng với các doanh nghiệp thuê văn phòng dài hạn hoặc theo hợp đồng nguyên năm.

Hạch toán theo tài khoản 642 – Chi phí quản lý doanh nghiệp

Tài khoản 642 được sử dụng để ghi nhận chi phí thuê văn phòng khi phát sinh theo kỳ, phù hợp với các khoản thuê thanh toán hàng tháng. Đây là cách hạch toán tiền thuê văn phòng đơn giản, dễ theo dõi, thường áp dụng cho văn phòng nhỏ, chi phí cố định hằng tháng.

Nợ: 642

Có: 111 hoặc 112 (nếu thanh toán ngay)

Hoặc:

Có: 331 (nếu chưa thanh toán)

Xem thêm: Danh Sách Các Tòa Nhà Cho Thuê Văn Phòng Đà Nẵng Đầy Đủ Nhất

Tóm lại, việc hạch toán tiền thuê văn phòng là một nghiệp vụ kế toán cơ bản nhưng cần được thực hiện cẩn trọng và chính xác. Nắm vững các nguyên tắc và quy định liên quan không chỉ giúp doanh nghiệp quản lý chi phí hiệu quả mà còn đảm bảo tuân thủ đúng luật định, tránh các sai sót không đáng có.

Hy vọng những kinh nghiệm bí quyết mà thuevanphong24h.com chia sẻ phía trên sẽ hữu ích cho bạn trong quá trình thực hiện công việc kế toán tại đơn vị mình.

{kind=link}